资产=负债+所有者权益

1.资产的概念

指企业过去的交易或事项形成的,由企业所拥有或控制的,预期给企业带来经济利益的经济资源,按照流动性的长短分为流动资产和非流动资产。

1)流动资产:货币资金、交易性金融资产、衍生金融资产、应收票据、应收账款、应收款项融资、预付款项、其他应收款、存货、合同资产、持有待售资产、一年内到期的非流动资产、其他流动资产

2)非流动资产:债券投资、其他债券投资、长期应收款、长期股权投资、其他权益工具投资、其他非流动金融资产、投资性房地产、固定资产、在建工程、生产性生物资产、油气资产、无形资产、开发支出、商誉、长期待摊费用、递延所得税资产、其他非流动资产

资产越多越好

2.负债的概念

由过去交易或事项形成的现时义务,履行该义务会导致经济利益流出企业。未来的交易或事项形成的义务,不属于现实义务,按照流动性的长短分为流动负债和非流动负债。

1)流动负债:短期借款、交易性金融负债、衍生金融负债、应付票据、应付账款、预收款项、合同负债、应付职工薪酬、应交税费、其他应付款、持有待售负债、一年内到期的非流动负债、其他流动负债。

2)非流动负债:长期借款、应付债券、租赁负债、长期应付款、预计负债、递延收益、递延所得税负债、其他非流动负债

负债越少越好

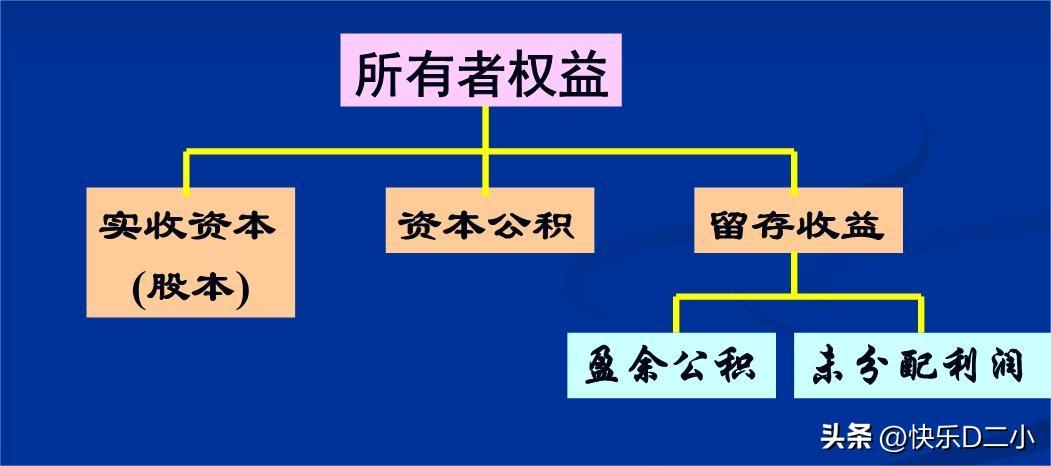

3.所有者权益的概念

指投资者对企业净资产的所有权,是企业资产减负债后的净额(所有者权益反映企业的产权关系)。

1)所有者权益的内容有:

(1)实收资本:投资者实际投入;

(2)资本公积:由投资者投入但不构成实收资本,或从其他非收益来源取得,由全体所有者共同享有,包括资本溢价、资产评估增值、接受捐赠、外币折算差额等;

(3)盈余公积:从税后净利润中提取,用于弥补企业以前的亏损和转增资本;

(4)未分配利润。

(5)其它权益工具、其它综合收益、专项储备。

2)资本公积:资本溢价、资产评估增值、接受捐赠、外币折算差额等。

相关推荐

相关推荐